金融庁は、8月19日、本年8月1日現在のスチュワードシップ・コードの受入れを表明した機関投資家のリストを公表しました。

これまでに「受入れ表明」をした機関投資家について、業態別に分類した結果は、以下のとおりです。(令和元年8月1日時点)

| ・ 信託銀行等 | : | 6 |

| ・ 投信・投資顧問会社等 | : | 181 |

| ・ 生命保険・損害保険会社 | : | 23 |

| ・ 年金基金等 | : | 39 |

| ・ その他(議決権行使助言会社他) | : | 7 |

| (合計) | : | 256 |

日本経済の健全な発展のための人材育成

金融庁は、8月19日、本年8月1日現在のスチュワードシップ・コードの受入れを表明した機関投資家のリストを公表しました。

これまでに「受入れ表明」をした機関投資家について、業態別に分類した結果は、以下のとおりです。(令和元年8月1日時点)

| ・ 信託銀行等 | : | 6 |

| ・ 投信・投資顧問会社等 | : | 181 |

| ・ 生命保険・損害保険会社 | : | 23 |

| ・ 年金基金等 | : | 39 |

| ・ その他(議決権行使助言会社他) | : | 7 |

| (合計) | : | 256 |

私は最近、この質問に答えるプレゼンテーションを行いました。結論は次の通りです。

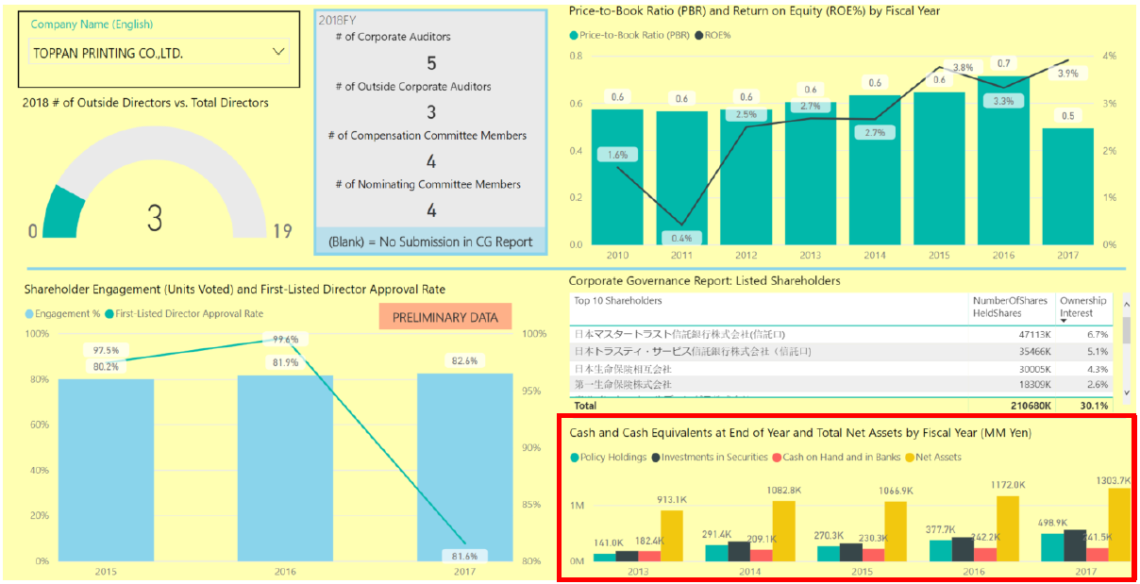

これらの結論は、私たちが収集した膨大な量の時系列データに基づいています。現在、財務データだけでなく、有価証券報告書およびコーポレートガバナンス報告書のテキストおよび数値データ、および議案別に集計された株主総会(AGM)の議決権行使結果データを含む包括的な時系列データベースを構築しています。データベースは、必要なデータに直ぐいアクセスできる形になります。以下は、取締役の会構成およびその他のパラメーター(委員会等)、過去のAGMの議決権行使比率とCEOの再選任議案の支持率、および「政策保有株」の保有残高傾向を示す簡単な例です。

このデータベースを利用すると、まもなく時系列統計分析を実行できるようになります。

この論文は、2019年春版(Vol.24)に、日本法ジャーナル(Zeischschrift für Japanisches Recht)によって掲載されました。ここでは、その編集長のご厚意により複製しています。

【概要】

2014年から2015年にかけて、日本のコーポレートガバナンス体制に一連の改革が実施されました。

主な改革は、初めて導入されたコーポレートガバナンスコード、また会社法の改正、スチュワードシップコード、および企業の競争力と成長へのインセンティブをまとめた報告書「伊藤レポート」などです。

本レポートでは、これらの改革の目的を分析し、成功の可能性を評価しています。

レポート全文:馬を水辺に連れて行くことなのか -日本のコーポレートガバナンス・コードの展望-by John Buchanan

このフォーラムへは、論文の著者の一人であるジョン・ブキャナンの依頼で投稿しています。

新型コロナウイルス感染症が拡大している状況を受け、参加者および関係者の健康・安全面を第一に考慮した結果3/10(火)の国際ガバナンス塾の開催を取りやめることといたしました。 (令和2年2月27日現在)

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年7月末の分析結果をアップデートした。ちなみに、今回の分析データは2019年3月期決算後の有価証券報告書提出後のデータを用いていることから、3月決算会社のボードプラクティスの変化の多くを含んでいる。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。