役員に必須の知識・スキルを学ぶBDTIの一日役員研修『国際ガバナンス塾』参加者からのフィードバックで一番多い内容は、財務に関する知識不足の認識と補強の必要性です。これを受け、BDTIでは会計に関するフォローアップ講座を企画しました。

日本経済の健全な発展のための人材育成

役員に必須の知識・スキルを学ぶBDTIの一日役員研修『国際ガバナンス塾』参加者からのフィードバックで一番多い内容は、財務に関する知識不足の認識と補強の必要性です。これを受け、BDTIでは会計に関するフォローアップ講座を企画しました。

2018年2月22日にCGS研究会が開催されました。

取締役会の構成・多様性

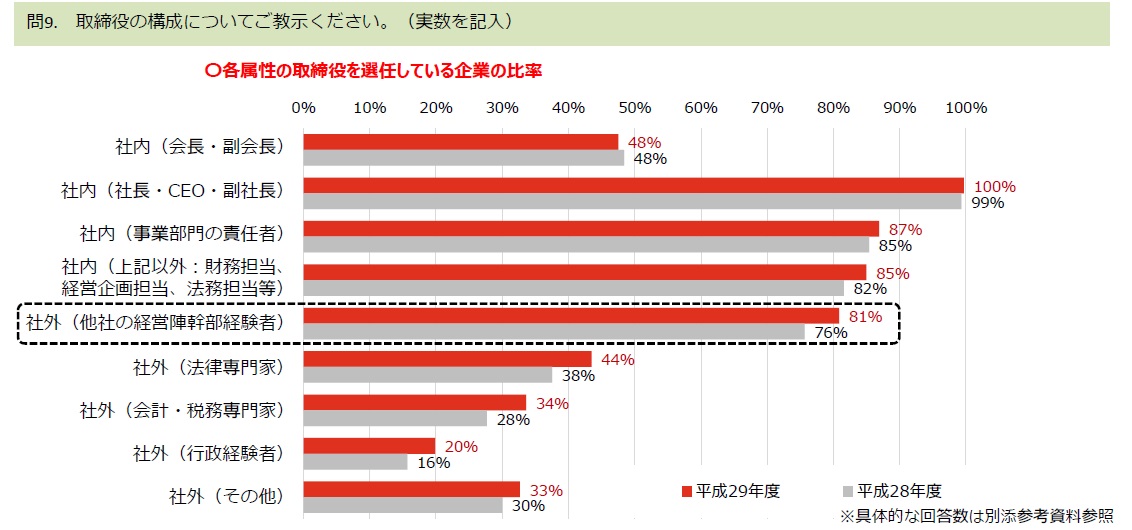

・各属性について、社外取締役の選任が進展。

・なお、他社の経営陣幹部経験者を社外取締役として選任している企業は約8割(前回比約5%増加)。

・取締役会の多様性のうち、女性・外国人に着目すると、女性の社外取締役を1人でも選任している企業は約3割。外国人については約5%程度。

近年、事業のグローバル化が加速する中、主要ポジションへの非日本籍人材の登用は不可逆な流れで日本企業に押し寄せています。日本人幹部・マネージャー層が持つ常識や経験値を有しない非日本籍社員との協働は、コミュニケーション、意思決定等のシーンで様々な課題を露呈します。

また、日本企業で働く非日本籍マネージャーは、他社で働く、同様の立場の非日本籍マネージャーや日本人マネージャーとの人的交流の機会は少なく、加えてグローバル経営に関しての本音ベースでの意見交換やディスカッションの機会・場は更に僅少であるといえます。また、日本人幹部・マネージャー層にとっても相似形の構造がそこにあります。

このような状況を鑑み、企業研究会は70 年にわたり培ってきた企業実務家間の相互研究交流事業運営の経験を活かし、日本企業で働く非日本籍および日本人の役員・マネージャー層を対に、日本企業のグローバル経営に関する様々な経営課題やその解決方策を全て英語で研究・交流していただく弊会初のフォーラム「Global Exchange Forum(仮称)」の開設を企画しています。

本研修ではコーポレートガバナンス・コードの提唱者であるニコラス・ベネシュを初め各分野の専門家が、取締役や監査役としての基本的な知識を身につけるための研修「国際ガバナンス塾」を定期的に開催しています。執行役・部長など役員を支える立場の方々にとっても、この知識は不可欠なものです。実例を参考にしたディスカッション形式を取り入れた活気ある研修を行い、ベストプラクティスを導くためのヒントを豊富にお伝えします!

講義内容

当日の講義には最新の動向を盛り込むため、一部内容を変更させていただく場合があります。予めご了承ください。 ※尚、お申込みいただいた方には、eラーニングコース「会社法」の6ヶ月使用権が付与されます。

http://www.mof.go.jp/pri/research/seminar/fy2017/lm20180220.pdf

「これまで日本では、ESG教育は大学院で扱うことが多かった。しかし、私が青山学院大学で学部生向けに講義をしたところ、学生のニーズに合致すると確信した。理由は学生の3つの特徴にある。」

https://www.jri.co.jp/MediaLibrary/file/pdf/company/publicity/2018/180219_kuroda.pdf?lipi=urn%3Ali%3Apage%3Ad_flagship3_profile_view_base%3BafB5OqdxQSCfcmNDUyGs4A%3D%3D

「ESG同様、最近主要メディアではSDGsという単語も目にすることが多くなった。日本語訳は「持続可能な開発目標」である。企業経営の一環として取り組むのであれば、自社の製品・サービスを通じた貢献が望まれる。本稿では企業による顧客・地域社会への配慮について投資家の視点を、SDGsへの対応も含めて紹介する。」

https://www.jri.co.jp/MediaLibrary/file/pdf/company/publicity/2018/180110_kuroda.pdf?lipi=urn%3Ali%3Apage%3Ad_flagship3_profile_view_base%3BafB5OqdxQSCfcmNDUyGs4A%3D%3D

日産の最終報告書についても、気になる点をまとめてみました。

https://www.nissan-global.com/PDF/20171117_report01.pdf

今回の問題を、取締役会が防ぐことができたのか、との視点でみると、客観的な経営数字の作り方、情報の流れがポイントであろうと思い、関係箇所を拾い出してつなげてみました。部署や工場が異なる記載部分をツギハギしていますから、あくまでイメージであり、実態はそこまで酷くないということもあることには注意したいと思います。

神戸製鋼が批判されるポイントの一つに、長期間広範な問題を経営層(の一部)が知らなかった、また知らなかったとすることで現場に責任を押し付けたかのように見える、という点がありました。神戸製鋼の経営層が無責任無関心だったとは思いませんし、知りたくても知らなかったというのは、偽らざる本音だと思います。経営層と現場の関係について記載された次の記事に、納得しました。

http://monoist.atmarkit.co.jp/mn/articles/1801/05/news039.html

このような関係が本当であったとして、これまで現場任せになっていた品質管理について、経営層はどう関与すれば良いのでしょうか。さらに取締役会が関与する必要はあるのでしょうか。また必要があるとしてもどう関与したら良いのでしょうか。

不祥事防止・発見に社外取締役は役立つのか、どう貢献できるか、大変難しい問題です。これを神戸製鋼最終報告書はどう考えているのか、記載から分かることを整理しておきたいと思います。

前提事実ですが、神戸製鋼は2016年に監査役会設置会社から監査等委員会設置会社に移行しました。2017年当時、全取締役は16名、うち5名が独立社外取締役でした。