(ビデオ)

株式会社インベスター・インパクトと一般社団法人日本IR協議会共催のコーポレート・ガバナンスに関するセミナーのパネルディスカッションです。

パネルディスカッション

パネリスト

ブラックロック・ジャパン運用部門

ヘッド オブ コーポレートガバナンス・チーム 江良 明嗣 氏

みさき投資株式会社 代表取締役社長 中神 康議 氏

一橋大学 大学院商学研究科教授 Ph.D. クリスティーナ・アメージャン 氏

モデレーター

IR協議会専務理事 佐藤 淑子 氏

日本経済の健全な発展のための人材育成

株式会社インベスター・インパクトと一般社団法人日本IR協議会共催のコーポレート・ガバナンスに関するセミナーのパネルディスカッションです。

パネルディスカッション

パネリスト

ブラックロック・ジャパン運用部門

ヘッド オブ コーポレートガバナンス・チーム 江良 明嗣 氏

みさき投資株式会社 代表取締役社長 中神 康議 氏

一橋大学 大学院商学研究科教授 Ph.D. クリスティーナ・アメージャン 氏

モデレーター

IR協議会専務理事 佐藤 淑子 氏

5月19日、日本再生本部は「日本再興戦略2016」(素案)を公表しました。

第一「総論」より一部抜粋

(P19)

「(3)未来投資に向けた制度改革

ア)コーポレートガバナンスの更なる強化

コーポレートガバナンス改革は、成長戦略の最重要課題である。その位置づけに変わりはない。600 兆円経済の実現に向けた成長市場が顕在化し、第4次産業革命という移り変わりが早い時代を迎えた今こそ、「攻めの経営」が求められているのである。

「企業と投資家の建設的な対話」、その実効性を上げていくことが求められている。魔法の杖がある訳ではない。関係者が、その重要性を認識し、様々な取組を積み重ねていくことが必要である。 コーポレートガバナンス改革を「形式」から「実質」へと深化させていくためには、機関投資家サイドから、上場企業に対する働きかけの実効性を高めていくことが有効である。このため、投資家には、企業側に「気づき」を与える対話を促していく。

あわせて、最高経営責任者(CEO)の選解任プロセスや取締役会の構成・運営・評価などに係る上場企業の取組状況を把握、公表していくこと等を通じ、コーポレートガバナンスの実効性向上に向けた上場企業による取組みを促していく。そして、そうした取組を支える基盤として、企業の情報開示の実効性・効率性の向上や株主総会プロセス電子化等を着実に進めていく。企業の情報開示については、「スチュワードシップ・コード」に掲げる企業と投資家の対話を促進する観点から、これまでの検討を土台にしながら、2019 年前半を目途として、国際的に見て最も実効的・効率的な開示の実現及び株主総会日程・基準日の合理的な設定のための環境整備を目指すこととする。

過去最高の企業収益で、日本経済のフロンティアを切り拓いていく、そうした投資が求められている。

<鍵となる施策>

①企業と投資家の建設的な対話の基盤となる企業の情報開示の実効性・効率性の向上等

②株主総会プロセスの電子化 」

「テンプル大学日本校・アジア研究学科のディレクター、ジェフ・キングストン氏は「政府が背後にいて、政策が変わるまで株価下落を防ぐために何でもすることは投資家にとって良いニュースだ」としながらも、「悪いニュースは株価のバリュエーションがミスリーディングされ、信用できないことだ」と言う。黒田総裁は20日の衆院財務金融委員会で、ETFについて十分留意しながら購入を続けているとし、「株式市場で日銀のプレゼンスが大き過ぎることはない」との認識を示した。

コーポレートガバナンス面で問題も日銀の事実上の大株主化は、皮肉にも安倍政権が企業に対し強化を促すコーポレートガバナンス(企業統治)の面で今後問題が表面化する恐れがある。会社役員育成機構のニコラス・ベネシュ代表理事は、株主議決権はETFの運用会社が保有するが、運用各社は「ETFの手数料は低く、株主代理権を行使するエンゲージメントや分析に時間を費やせない。株主代理権の行使による市場監視の役割が空洞化する」と警戒している。・・・ 」

「「要約」

「安倍晋三内閣は成長戦略の柱として、日本企業のコーポレートガバナンス(企業統治)強化を掲げている。企業に「稼ぐ力」を取り戻させることで、経済成長を促そうという考えだ。2014年以降、企業のあるべき姿を示す「コーポレートガバナンス・コード」と、株主である機関投資家の行動指針である「スチュワードシップ・コード」を相次いで導入、これを「車の両輪」として規律を働かせる意向だ。

一方で、東芝の巨額会計不正などガバナンスのあり方が問われる問題も発覚している。ACCJ(在日米国商工会議所)で成長戦略タスクフォース委員長を務め、自民党に両コードの導入などを働きかけてきたニコラス・ベネシュ・会社役員育成機構(BDTI)代表理事は、年金基金などにガバナンスをきかせることが重要だと語る。 ・・・・」

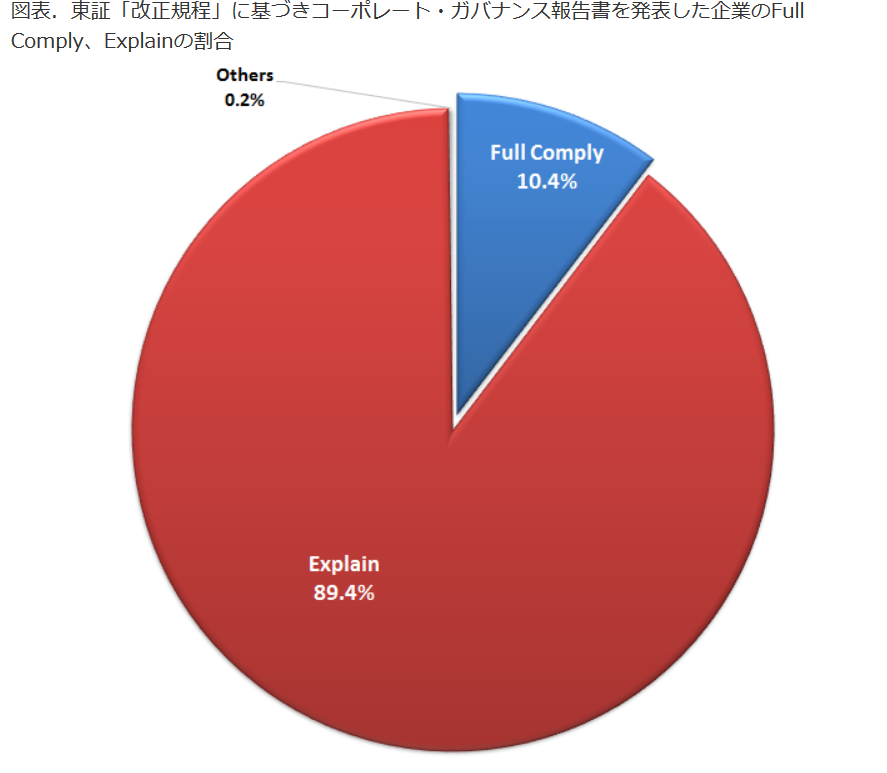

「・・・改正東証上場規程に基づきガバナンス報告書を提出した東証1部、2部の上場会社は、2015年6月1日の新様式開始後9ヶ月で1937社になった(下記リストは2015年12月25日から2016年2月29日の317社発表分)。

提出企業でフルコンプライしている企業は201社(10.4%)。一方で、エクスプレインしている企業数は1728社(89.4%)だった。(なお、エクスプレインせず、フルコンプライを表明していない企業も4社(0.2%)存在している)

「~コーポレートガバナンス・コードに対する企業の意識の高さが明らかに~

68%の企業が、投資家との建設的な対話に向けた新たな取組みや検討を開始し、

72%の企業で、社外取締役の選任・活用によりコーポレートガバナンスに変化

【調査結果に対する考察】

1.今後10年間の日本経済の強みに関しては、前回調査に続き「技術開発力」「製品・サービスの品質」「日本のブランド力」が上位回答であった。

技術、品質を含めて総合的に日本が信頼されている証しである「ブランド力」こそ日本の強みという考えが企業経営に根付いていることがわかる。しかし、テレビ等の家電製品やIT機器がそうであったように技術力や日本ブランドへの過信は禁物であり、それらを強み・成長エンジンとして活かす「戦略」の視点がより一層企業経営者には求められよう。

本調査はJPX日経インデックス400銘柄企業(平成27年8月31日時点)及び有限責任監査法人トーマツで選定した企業の計509社を対象とし、2015年12月1日~12月25日に169社から回答を得た。

「本日の日経によりますと、企業の監査チーム全員を一定期間ごとの交代や、監査法人内に社外有識者で構成される組織を置いて、経営や監査体制を監視させることで、監査法人と企業の馴れ合いを防止するような監査法人のガバナンス・コードが検討されているようです。なお、欧州で導入されている監査法人自体のローテーションは見送られたようです。

まぁ、監査法人全体で1社を全力で見ていきましょうっていうことですね。監査チーム全体を変えるということですから、当然会社と監査法人を折衝する主査も変わるということですので、会社側にとっては今までの監査では合意事項であったことが違う担当者になったことで、急に手のひらを返したかのように再調査を依頼したり、自社の業態や重要な契約事項等を含め、再度説明を求められたりといったことは増加しますね。

議論の要旨は以下のとおり。