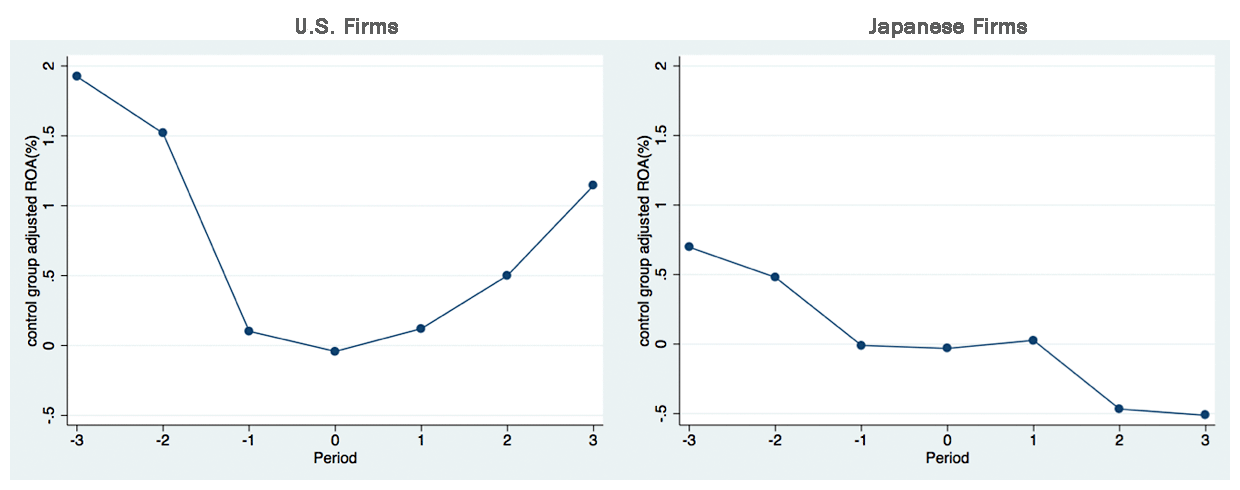

要旨: 「トップマネージメントは企業業績の重要な決定要因である。理論上では、取締役会が投資リターンを追求する株主に代わって、社長が企業のトップマネージャーとして適しているか どうかまたは経営努力をしているかどうかを監視し、業績が不振となれば 社長を強制交代 させてパフォーマンスを改善させる責任を持つ。しかし実際のトップマネージメントへの監 視は理論より複雑である。日本企業では金融機関、株式持合い会社、従業員主導でトップマ ネージメントの監視を行っていた歴史があり、これらのステークホルダーの企業経営目的が 企業パフォーマンスの最大化ではない場合、社長を強制交代した際にパフォーマンスが上昇 していない可能性がある。本稿は、日本とアメリカ企業の経営目的を比較するために、2000 年から2007 年に起こった社長強制交代前後の企業パフォーマンス、及び企業規模と負債比 率がどのように変化しているかについて日米比較の実証研究を行った。社長強制交代前は日 米両企業でパフォーマンスが悪化し、交代後はアメリカ企業でのみパフォーマンスが改善し ており、日本企業ではそのような改善が見られなかった。

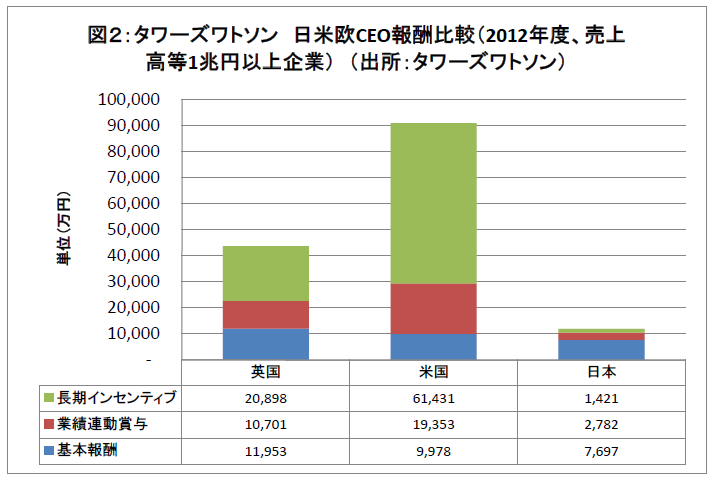

「本年度6月開示(1億円開示)データーを使い、日米独のCEO報酬比較表2014年度版(会計年度)を作成いたしました。

「本年度6月開示(1億円開示)データーを使い、日米独のCEO報酬比較表2014年度版(会計年度)を作成いたしました。