BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年8月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。

日本経済の健全な発展のための人材育成

BDTIとMETRICALは、「CGプラクティスと価値創造のリンケージ」を継続的に共同研究しているが、このほど時価総額約100億円超の約1,800社の上場会社について2019年8月末の分析結果をアップデートした。

本分析では、CGプラクティスをボードプラクティスとアクションに分けて考えた場合、ボードプラクティス(取締役会の運営体系)とアクション(実際の企業行動)が価値の創造の指標とされるROE,

ROA, トービンのqと有意性のある相関があるかを分析している。

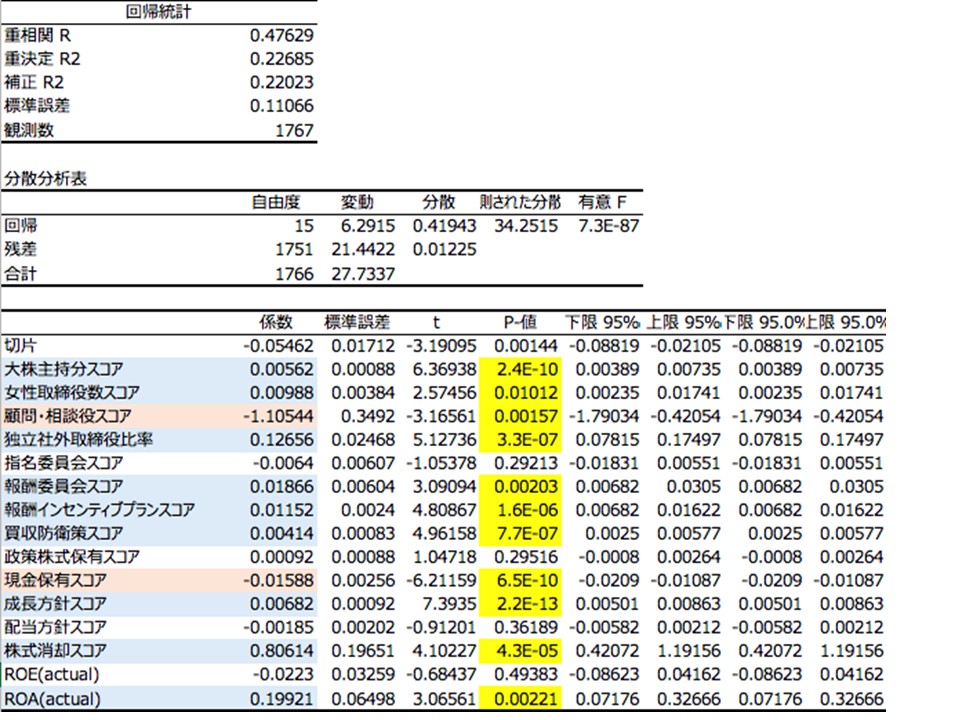

海外投資家の株式保有はこの1年間で減少した一方で、アクティビストタイプの投資家が日本株に関心を高めている。もちろん、コーポレートガバナンスは、2015年6月のコーポレートガバナンス・コードの導入以来改善してきたということができるが、その進展は彼らの期待よりもスローである。今回、海外投資家の持ち株比率とCG評価項目との関係についてあらためて検証する。下記の表は、メトリカルの評価項目13ファクターと2つのパフォーマンス指標のROE, ROAに関して回帰分析の結果を示した。15のファクターのうち、14ファクターが海外投資家持ち株比率と有意性のある相関が確認された。

経産省は、6月28日、「SDGs経営/ESG投資研究会報告書」を公表しました。

【 政策提言の概要】

「[1]全般概況

ここ数年、コーポレート・ガバナンス(CG)改革の影響を受けて、日本企業のCGは確実に変化しつつあり、株主との対話の場としての株主総会も変貌してきたのは明らかだと思います。当社の株主総会も、参加者は増加傾向にありましたが、今年は更に大幅に増えて、質問も活発で以前と比べると明確に活性化してきたと言えます。しかし、形だけでなく実質的に本当に企業体質は変わったのか、株主と本当に真摯に向き合う株主総会になっているか、その真価を見定めるためには暫く時間が必要です。

●一昨年から、会場が利便性の高いベルサール東京日本橋に移り、参加者は着実に増えています。昨年10月に単元株式数を1,000株から100株に変更した影響もあったのでしょう、今年は更に大幅に増え、会場はほぼ満員状況でした(2017年700人、2018年800人、本年1100人强)。

2月7日に一橋大学如水会・監査役懇話会(ミミの会)にて講演「体験的企業ガバナンス論~監査役制度が直面する諸課題」を行いました。

別添資料は、その時の報告要旨です。

役員会議の内容を記録するにあたり適切な準備をしておくことは賢い習慣というだけにとどまらず、正確で簡潔な議事録作成の基本を押さえておくことで会議参加者に対しても高い貢献となります。 会議が始まる前にノートを取る準備時間を持つことで、ディスカッション中の混乱を避け、記録過程でのミスを減らし、全体的な効率を高めることが出来ます。 正確かつ生産性の高い議事録を作成するには、次の3つの手順を押さえておくと良いでしょう。

今日掲載された、ニコラス・ベネシュの記事です。

「ポイント

○企業統治改革は実績求められる新段階に

○外部のプロ人材を生かす仕組みも乏しく

○取締役会の監督機能強化には研修カギに 」 その他

抜粋:「しかし、監督と執行が分離していない従来型の「マネジメントボード」で育った取締役は、必ずしもこの変化を十分に理解していない。権限の委譲を進めようとしている企業でも、モニタリングボードのあるべき姿や議題内容を模索しているのが現状だ。取締役会がモニタリングボードを目指すと宣言しても、社外取締役から業務に関する細かい質問が続くようだと、大所高所から長期的な課題を議論する時間がなくなる。

今から40年前、50年前に松下幸之助が語ったコーポレートガバナンスとスチュワードシップの考えが、今注目されています。昨年月刊誌『Voice』で松下幸之助の「株式の大衆化で新たな繁栄を」と題する文章が紹介されました。 同氏の『実践経営哲学』からの引用と併せて紹介します。

曰く、株式会社は、社長や重役のものではなく、 株主のものであると同時に、社会の「公器」でもある。 決算期ごとに株主総会で業績を報告し、業績が良いモノは 株主から称賛とねぎらいの言葉を頂戴する。 充分な成果が上がらなかった時には、 謹んでお叱りを被る。これが、本来の姿であり、 株主は経営者の御主人である事を決して忘れてはならない。 株主は短期的な売買姿勢をとらず、むしろ「主人公」として毅然とした態度を保つ事が大事である。 単に株式を保有して配当を受け取るだけでなく、株主としての権威、見識をもって 経営者を叱咤激励する事も望ましい。(BDTIによる要約。以下は各出典本文から引用。)