2015年12月25日以降2016年2月19日までに報告書を発表した企業をまとめた(2015年6月1日からの累計は1916社:社数は更新による重複を除く実質発表企業数)。

また、新様式で報告した企業が増加したため、報告書を開示した企業を別ページにまとめている・・・。」

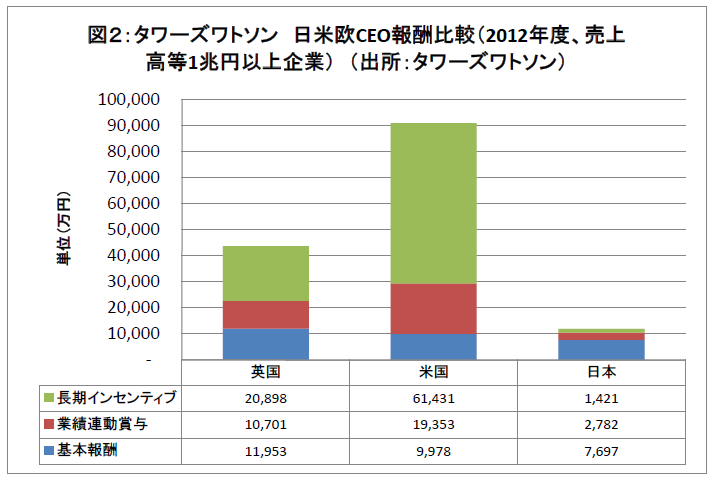

日本経済の健全な発展のための人材育成

2015年12月25日以降2016年2月19日までに報告書を発表した企業をまとめた(2015年6月1日からの累計は1916社:社数は更新による重複を除く実質発表企業数)。

また、新様式で報告した企業が増加したため、報告書を開示した企業を別ページにまとめている・・・。」

「東証と金融庁が共同で開催している「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(座長 池尾和人 慶應義塾大学経済学部教授)では、取締役会のあり方に関する意見書を以下のとおり公表しましたので、お知らせいたします。」

「巨額の資金を安全かつ効率的に運用するには、それにふさわしい実効性ある組織や体制を構築することが肝要である。

年金積立金管理運用独立行政法人(GPIF)による株式の直接運用の可否について、厚生労働省の審議会が、当面は認めず、現状を維持することが望ましいとする報告書をまとめた。

20年の長きにわたって低迷を続けている日本経済の回復は、日本企業の復活なくして達成できない。しかし、日本企業は、新興国企業の追い上げによって、競争力を失ってきている。こうした日本企業の抱える問題は多いが、その最大のものは、コーポレートガバナンスの問題である。本稿では「空気」という概念を用いて、コーポレートガバナンスの問題を考察した。創業経営者企業を除き、多くの日本企業の取締役会は、経営者のリーダーシップではなく、「空気」によって支配されていると考えられる。「空気」は、長い期間をかけて、企業内で共有された価値観や、従業員のコンセンサスによって醸成される。「空気」は、変化を嫌い、事業再編などといった大胆な改革を妨害する。経営者が、もし、こうした改革を本気で着手しようとすれば、企業内に充満した「空気」が、経営者さえも追放してしまう。現在の日本企業の低迷は、経営者が、事業の再編等、本当に自社の企業価値を向上させる戦略を、「空気」の呪縛によって、実行できないことにある。

ビデオ ↓

ビデオ ↓「大手精密機器メーカー、オリンパスの社内に不正があると内部の窓口に通報したため不当に異動させられたと訴えて勝訴した社員が、その後も不当な扱いを受けたとして再びオリンパスを訴えた裁判で、会社側が今後、不当な扱いをしないと約束することや解決金を支払うことなどを条件に和解が成立しました。

とても参考になりますが、下記の点について、実はドイツだは組合代表者が監査役会の半分を占める法律を作ったのは、戦争後に占領していたイギリスでありました。また、日本はより「ステイクホルダー主義に基づくエクイティガバナンス」を貫くのであれば、一時退職金に現金積立をして企業年金の積立率を100%にすることからはじめればいいと思われます、、、。

「著者がガバナンス改革のお手本としているのは、ドイツである。1999年には日本とドイツのGDPの差は2倍だったが、今では2割程度に縮まっている。それはシュレーダー政権の改革による成果であり、その柱の一つがコーポレートガバナンス改革であった。

では、なぜコーポレートガバナンスが、企業の稼ぐ力につながるのだろうか。それはガバナンスによって「経営陣の不作為の暴走」を止めることが可能だからだという。90年代以降の日本企業は、経営者や経営陣が必要なリスクを取らず、非連続な成長を極端に嫌った。その結果として、長期にわたり低成長、低収益に甘んじてきたと分析する。ドイツのガバナンス改革はここにメスを入れて、稼ぐ力を回復した。

ISSの次に世界最大の議決権行使助言会社Glass Lewisが2016年版の議決権行使助言方針を発表した。日本語版の方針を発表したのは初めてである。

「剰余金の配当(以下「配当」という。)の支払いに係る現行実務は、会社提案の配当議案が株主総会で可決されることを前提に、関係者が株主総会決議前から配当金支払事務を開始することにより成り立っており、配当に関する株主提案が行われ、当該提案が株主総会で可決される場合には対応できない仕組みである(取締役会決議で配当をすることができる旨の定款規定がない場合に限る。)。

BDTI代表理事 ニコラス・ベネシュが講師を務める、「コーポレートガバナンス・コード」フォローアップセミナーが4月27日(水)13:00~17:00 みずほ総合研究所 セミナールームにて開催されます。

BDTI代表理事 ニコラス・ベネシュが講師を務める、「コーポレートガバナンス・コード」フォローアップセミナーが4月27日(水)13:00~17:00 みずほ総合研究所 セミナールームにて開催されます。

コーポレートガバナンス・コード(以下CGコード)が上場企業に適用され、もうすぐ1年が経ちます。開示資料を提出して一通りの対応を終えた企業でも、「自社のComply、Explain の線引きは本当に正しかったか?」「このExplain で十分だろうか?」「こんな抽象的な表現でも株主は納得するのか?」といった疑問は残っていませんでしょうか。

また1年目は「検討中」としていた部分も、2年目を迎える今、株主総会を前にしてどのような質問が来るのか不安はありませんでしょうか。本講座では、コードの提唱者であるニコラス・ベネシュ氏と当社の実力派コンサルタントがタッグを組み、各社がベストプラクティスを導くためのヒントを豊富にお伝えします。

コード本来の目的を再確認した上で、ガバナンス報告書をもとにした企業の対応状況分析、情報開示の「質」についての検証、さらに株主が重要視する項目については実例を点検し、具体的な改善策の呈示を行います。

また講義では、今後のコード改訂対象になり得る項目・内容、および投資家が何を期待するか、についても解説します。

「一連のコーポレートガバナンス改革が想定している投資家は機関投資家です。

アベノミクス相場の元において日本株は顕著に推移していますが、その背景にあるのがそれら機関投資家による買い増しです。

メディアでは、ここ数年株価を牽引してきたのは、外国人と国内公的年金による買い増しであると報じられてきました。それ自体は間違いではありませんが、実態はやや異なります。実際に日本株に投資している機関投資家の属性に着目すると、日本株の買い主体はパッシブであり、長期的観点から企業価値を評価する投資家ではない、という一面が見えてきます。また、これは「資本コストの低減を通じた企業価値の顕在化」を目指すIR/SRにおいても、その実現の難しさを浮き彫りにしているといえます。