執筆者 渡辺 樹一

マネジメントの父、ピーター・ドラッカーの「企業文化は戦略に勝る(Culture eats strategy for breakfast)」という言葉はよく知られています。また、経営学者のマイケル・ポーターは著書「競争の戦略」において、「戦略とは、独自の地位、競合よりも優位なポジション、そして持続的な発展、持続的な競争優位を構築するためのフレームである」旨を述べています。

「企業とは人であり、その知識、能力、絆である」、これもドラッカーの言葉ですが、経営者の戦略を実現するのは社員であり、企業文化の醸成や変革にいかに取り組んでいくかは企業の未来を左右します。本稿では、従来、企業経営では焦点が当てられてこなかった「企業文化」に光を当て、企業文化への取組みを行う意義と手法等をテーマにお話させていただきます。

1.今、企業が企業文化に取り組むべき理由

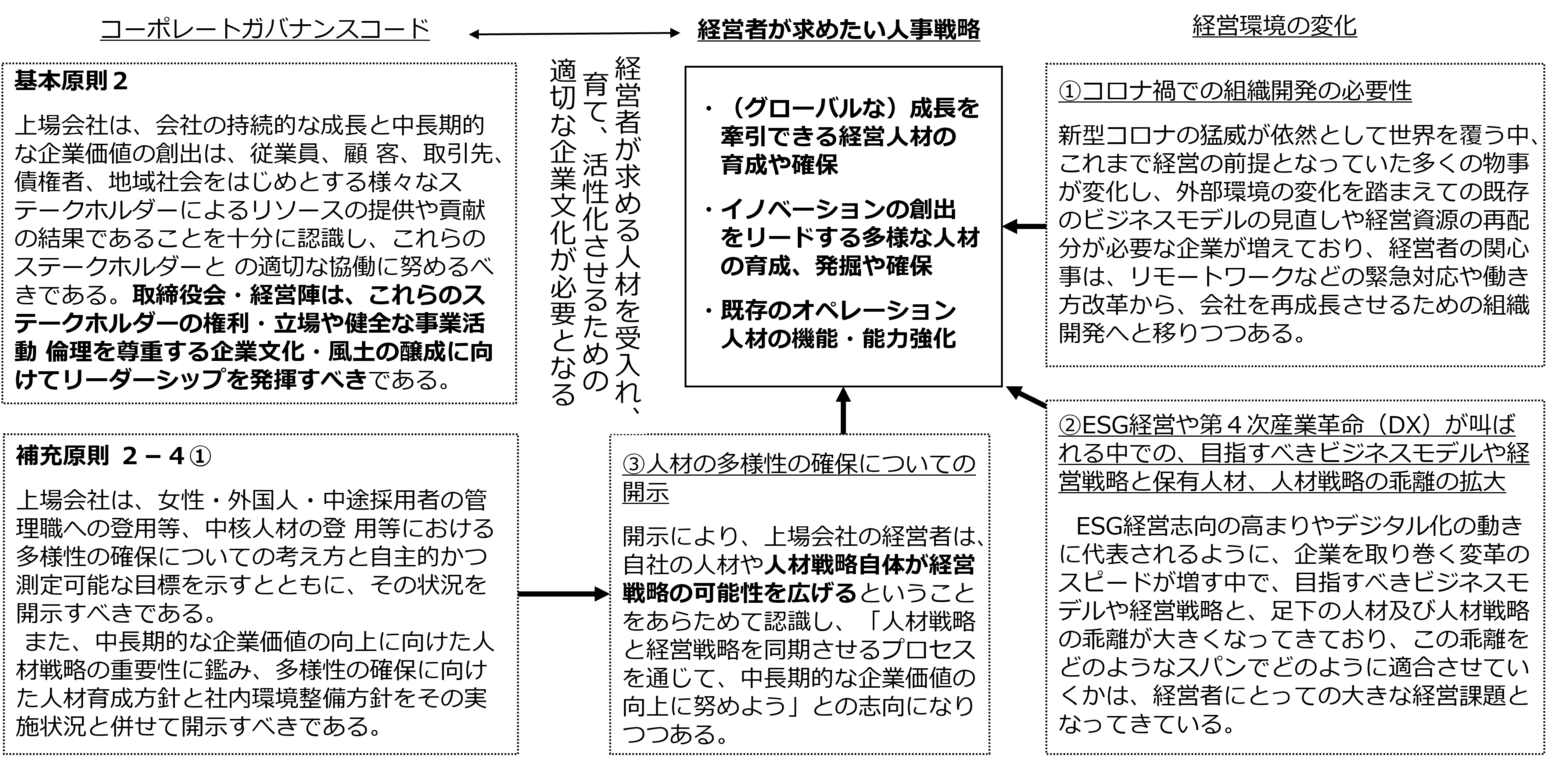

「組織文化」は「組織においてその構成員が共有する価値観・行動様式」を言い、それは個々の構成員の実際の具体的な行動と組織環境・組織風土にあらわれます。「企業文化」は企業内の組織毎に存する組織文化の集合体ですが、企業が企業文化に取組む場合、最初の障壁となるのは、企業文化そのものを担当する部門を持たないことです。企業文化から染み出てくる「従業員のコンプライアンス意識」は法務部等のコンプライアンス部門、企業文化から生み出される「従業員のエンゲージメント」は人事部門が担当し、企業文化から創り出される従業員の業務遂行上のビヘイビア(行動)は内部監査部門が業務監査としてチェックしていますが、これら3つのアプローチは、いずれも企業文化そのものに直接踏み込むものではありません。この障壁を解決するのが、企業文化への直接的アプローチである「組織診断に基づく組織開発」ですが、そのお話は後半とし、前半では、「今、なぜ企業が企業文化に取り組むべきなのか」について、「企業価値の向上」、「企業価値の棄損防止」、「企業風土の形成要素」という3つの視点から考察したいと思います。

1-1 企業価値向上の視点

-1.png)