「ハーバード・ビジネス・スクールの教授でESGクオンツ・ファンドのArabesque Partners会長を務め、SASB(米国サステナビリティ会計基準)およびIIRC(国際統合報告評議会)の創業者の一人でもあるサステナビリティ分野の学術研究における世界的権威、Bob Eccles氏は2月17日、MITスローン・マネジメント・レビュー上で気候変動の取り組みにおいて信託銀行が主要プレイヤーとなることを求める論文、”The Climate Custodians“を発表した。

日本経済の健全な発展のための人材育成

「ハーバード・ビジネス・スクールの教授でESGクオンツ・ファンドのArabesque Partners会長を務め、SASB(米国サステナビリティ会計基準)およびIIRC(国際統合報告評議会)の創業者の一人でもあるサステナビリティ分野の学術研究における世界的権威、Bob Eccles氏は2月17日、MITスローン・マネジメント・レビュー上で気候変動の取り組みにおいて信託銀行が主要プレイヤーとなることを求める論文、”The Climate Custodians“を発表した。

「会計監査の在り方に関する懇談会」(座長 脇田良一 名古屋経済大学大学院教授 明治学院大学名誉教授)においては、平成27年10月より、計4回にわたり、会計監査の信頼性を確保するために必要な取組みについて、幅広く議論を行ってきました。本提言は、会計監査の信頼性確保のための取組みについての議論を取りまとめ、公表するものです。

・・・・・・・

はじめに

資本市場の信頼性を確保し、成長資金が供給されるようにしていくためには、企業が財務情報を適正に開示することが必要である。また、企業が経営戦略を策定し、持続的な成長・中長期的な企業価値の向上を目指すうえでも、自らの財務状況を的確に把握し、株主・投資家等と共有することが不可欠である。

「~コーポレートガバナンス・コードに対する企業の意識の高さが明らかに~

68%の企業が、投資家との建設的な対話に向けた新たな取組みや検討を開始し、

72%の企業で、社外取締役の選任・活用によりコーポレートガバナンスに変化

【調査結果に対する考察】

1.今後10年間の日本経済の強みに関しては、前回調査に続き「技術開発力」「製品・サービスの品質」「日本のブランド力」が上位回答であった。

技術、品質を含めて総合的に日本が信頼されている証しである「ブランド力」こそ日本の強みという考えが企業経営に根付いていることがわかる。しかし、テレビ等の家電製品やIT機器がそうであったように技術力や日本ブランドへの過信は禁物であり、それらを強み・成長エンジンとして活かす「戦略」の視点がより一層企業経営者には求められよう。

本調査はJPX日経インデックス400銘柄企業(平成27年8月31日時点)及び有限責任監査法人トーマツで選定した企業の計509社を対象とし、2015年12月1日~12月25日に169社から回答を得た。

「オリンパス米子会社が米国で医師にキックバックを提供し、中南米の当局者に賄賂を支払っていたとされる問題で、同社は米司法当局による刑事捜査と民事調査を決着させるため6億4600万ドル(約740億円)を支払うことに同意した。・・・・・

「本日の日経によりますと、企業の監査チーム全員を一定期間ごとの交代や、監査法人内に社外有識者で構成される組織を置いて、経営や監査体制を監視させることで、監査法人と企業の馴れ合いを防止するような監査法人のガバナンス・コードが検討されているようです。なお、欧州で導入されている監査法人自体のローテーションは見送られたようです。

まぁ、監査法人全体で1社を全力で見ていきましょうっていうことですね。監査チーム全体を変えるということですから、当然会社と監査法人を折衝する主査も変わるということですので、会社側にとっては今までの監査では合意事項であったことが違う担当者になったことで、急に手のひらを返したかのように再調査を依頼したり、自社の業態や重要な契約事項等を含め、再度説明を求められたりといったことは増加しますね。

「東京電力福島第1原発事故をめぐる検察審査会の起訴議決を受け、津波を予想できたのに対策を怠ったとして、検察官役の指定弁護士は29日、勝俣恒久元会長(75)ら東電旧経営陣3人を業務上過失致死傷罪で東京地裁に強制起訴した。2011年の事故発生から5年を経て、原発事故の刑事責任が初めて法廷で争われる。

アメリカに連邦量刑ガイドラインというものがあります。犯罪の量刑基準を定めたガイドラインですが、8章は企業に対する罰金の考え方を定めています。その中で犯罪を防止・探知するための有効な措置を講じていた企業は、情状酌量されて、罰金が下がるという考え方が示されています。有効な措置とは何か、条件も定められており、内部統制システムを考えるときの参考になります。ここでは、その条件が記載された部分とそのコメンタリー(解説)をご紹介します。

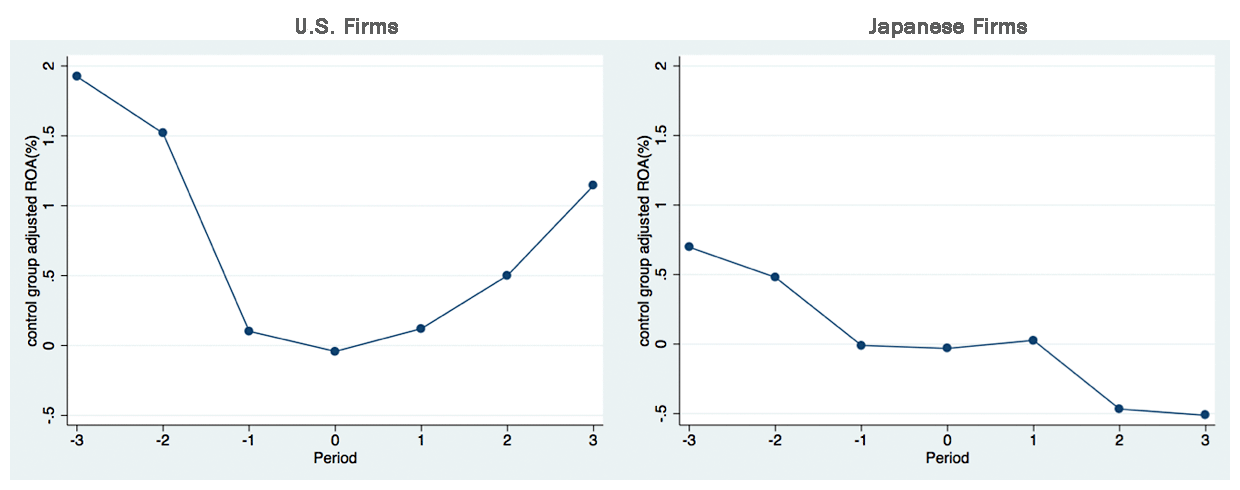

要旨: 「トップマネージメントは企業業績の重要な決定要因である。理論上では、取締役会が投資リターンを追求する株主に代わって、社長が企業のトップマネージャーとして適しているか どうかまたは経営努力をしているかどうかを監視し、業績が不振となれば 社長を強制交代 させてパフォーマンスを改善させる責任を持つ。しかし実際のトップマネージメントへの監 視は理論より複雑である。日本企業では金融機関、株式持合い会社、従業員主導でトップマ ネージメントの監視を行っていた歴史があり、これらのステークホルダーの企業経営目的が 企業パフォーマンスの最大化ではない場合、社長を強制交代した際にパフォーマンスが上昇 していない可能性がある。本稿は、日本とアメリカ企業の経営目的を比較するために、2000 年から2007 年に起こった社長強制交代前後の企業パフォーマンス、及び企業規模と負債比 率がどのように変化しているかについて日米比較の実証研究を行った。社長強制交代前は日 米両企業でパフォーマンスが悪化し、交代後はアメリカ企業でのみパフォーマンスが改善し ており、日本企業ではそのような改善が見られなかった。